Банковские карты РНКБ пользуются огромной популярностью как у жителей, так и гостей Республики Крым. В Российском Национальном Коммерческом банке вы можете оформить кредитную или дебетовую карту нескольких вариаций, о том какие условия получения существуют для клиентов мы рассмотрим в этом материале.

О банке

Российский Национальный Коммерческий Банк осуществляет свою деятельность на территории Крыма, присутствует во всех нишах банковского рынка, активно сотрудничает с розничным и корпоративным бизнесом.

РНКБ — это крупнейший банк на полуострове, он имеет большое количество отделений и банкоматов, что способствует распространению пользования банковскими продуктами.

Остановимся подробнее на выпуске кредитных и дебетовых карт различных видов.

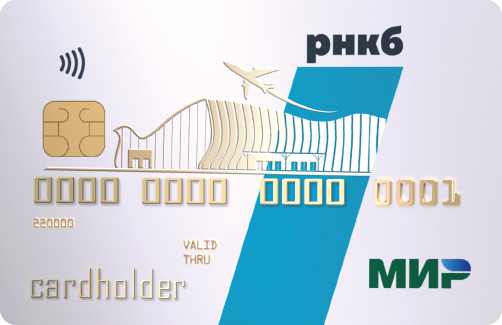

Кредитная карта РНКБ «МИР»

Возможности и преимущества

Основными плюсами в использовании являются:

- Бесплатное оформление, годовое обслуживание и перевыпуск.

- Выдается сразу, время принятия решения о выдаче около 3 минут.

- Подать заявление можно онлайн или в удобном территориально отделении банка.

- Бесконтактная оплата товаров и услуг в торговых точках, без начисления комиссий.

- Возможность оплатить товары на сайтах, интегрированных с технологией MIRAccept.

- Бонусы по программе лояльности «Ваш бонус».

- Свободно используется на всей территории России.

- Самостоятельный выбор PIN кода.

Условия обслуживания кредитной карты

- Валюта — рубль Российской Федерации.

- Максимальный интервал без оплаты процентов — 55 дней.

- Ставка за использование кредитных средств зависит от того, были ли соблюдены условия льготного периода. Если все условия соблюдались, то ставка 0% годовых, в ином случае — 26,5%.

- Кредитный лимит варьируется от 5 000 до 300 000 рублей.

- Комиссия за снятие средств — 4% от суммы, но не менее 100 рублей.

- Минимальный платёж в месяц складывается из 5% от суммы долга плюс процент за использование кредита и комиссии банка если таковые имеются.

Требования к получателю кредита

- Гражданство РФ.

- Минимальный возраст на момент подачи заявления не менее 21 года.

- Максимальный возраст на момент заполнения и подачи заявления — 67 лет, при этом в дату наступления срока полного возврата денежных средств банку, заёмщик не должен быть старше 70 лет.

- Наличие регистрации по адресу проживания.

Документы для оформления кредитной карты РНКБ

Обязательными являются паспорт и страховой номер индивидуального лицевого счёта. Для вынесения итогового решения о выдаче денежных средств банк имеет право запросить дополнительные подтверждающие документы.

Последствия при ненадлежащем исполнении договора

В случае образования просроченной задолженности, в период с момента её возникновения до даты погашения начисляется 20 % годовых неустойки.

Страхование заёмщика

По желанию заёмщик может оформить добровольное подключение к программе страхования. Отказ от присоединения к программе не влияет на решение банка о предоставлении кредита.

Возможность отказа от займа

Клиент имеет право изменить решение и отказаться от полной или частичной суммы кредита. При этом необходимо уведомить банк до окончания зафиксированного в договоре срока его оказания, за 5 рабочих дней.

Карта Альфа-Банка «100 дней без процентов»: условия, получение, активация, использование

Карта Альфа-Банка «100 дней без процентов»: условия, получение, активация, использованиеСпособы внесения ежемесячных платежей

Комиссия не взимается при:

- внесении наличных средств в банкоматы банка или в кассе отделения РНКБ;

- безналичный перевод посредством мобильного приложения или Интернет-банка РНКБ.

Комиссия оплачивается в случае;

- внесения средств по реквизитам клиентского счёта в кассе стороннего банка или в почтовых отделениях;

- электронного перевода на номер счёта через терминал QIWI, Элекснет или со счёта в другом банке.

Дебетовая карта РНКБ «МИР»

Классическая, дебетовая карта РНКБ удобна для каждодневных покупок, получения переводов и накопления денежных средств.

Помимо общих возможностей для всех выпускаемых банком карт, этот продукт обладает дополнительными преимуществами:

- Возможность получения различных переводов (заработная плата, пенсия, любые иные выплаты) на один счёт и карту.

- На средства, остающиеся на счёте начисляется дополнительный процент.

- Оплата широкого спектра услуг (сотовая связь, интернет, ЖКХ и др.) не покидая дом.

- При снятии наличных средств в банкоматах и кассе банка комиссия отсутствует.

- Бесплатное предоставление выписки в отделении банка. получение мини-сводки по счету и балансе онлайн.

- Для оформления достаточно обратиться с паспортом к сотруднику банка или запонить заявку онлайн и дождаться обратного звонка.

Способы пополнения карты

Зачислить деньги на счет можно:

- в терминалах банка РНКБ и банков, работающих с платежной системой «Мир»;

- путём внесения платежа в кассах отделения РНКБ или любого иного банка.

Карта дебетовая РНКБ «Привилегия» МИР

Обладает всеми общими возможностями для карт РНКБ и дополнительными преимуществами:

- Удаленное регулирование статусов.

- Возможность обналичивать до 150 000 рублей в месяц через банкомат любого банка без комиссии.

- Отсутствие комиссии за пополнение счета карты безналично.

- Оперативное информирование путем отправки SMS сообщений обо всех операциях и изменении счета бесплатно

- В случае наличия на карте минимальной суммы 50 000 рублей ежедневно в течение календарного месяца и совершенных операций по карте более 25 000 рублей, происходит ежемесячное начисление процентов на остаток по счёту. Ставка начисления — 4% годовых.

- При наличии совершенных операций не менее чем на 25 000 за месяц, в последний рабочий день следующего месяца на счёт будет зачислен кэшбэк. Размер возврата потраченных денежных средств составляет 1% от суммы покупок.

Кто может претендовать на получение карты

Получить статус владельца привилегированной карты может любой из клиентов, имеющий зарплатную, социальную или дебетовую карту банка, и на протяжении как минимум пяти месяцев выполняющий следующие условия:

- У клиента подключено официальное мобильное приложение банка.

- Активное использование имеющейся карты, минимальный ежемесячный оборот средств по счету 25 000 рублей.

- Наличие на карте минимального ежедневного остатка в 50 000 рублей.

Дебетовая карта РНКБ «МИР PRIME»

Как Подключить Альфа Клик Альфа Банка Через Интернет

Как Подключить Альфа Клик Альфа Банка Через ИнтернетКарта премиального сегмента, выдается VIP-клиентам для личного пользования, открывает доступ к обслуживанию премиум-класса в подразделениях банка (Private banking).

Особенности карты

- Открытие и ежегодное обслуживание (после первого года использования) составляет 6000 рублей.

- Лимит на обналичивание средств в банкоматах банка или иных кредитных организаций 250 000 рублей в сутки.

- Ограничение по снятию средств со счета в банкоматах банка или иных кредитных организаций 5 000 000 рублей в месяц. Сверх этой суммы снятие не производится как с картой, так и без неё.

- Увеличенный процент годовых на остаток по счёту — 5% при условии наличия на счете минимальной суммы 100 000 рублей.

- Кэшбэк 1,5%, но не более 5 000 000 рублей в отчетный период. Для начисления необходима минимальная сумма операций по карте 50 000 рублей в месяц.

Кредитная карта РНКБ «МИР PRIME»

Первая кредитная карта РНКБ для клиентов премиального класса обслуживания, использующая платежную систему «Мир».

Особенности карты:

- Бесплатное обслуживание и оформление.

- Кредитный лимит до 1 000 000 рублей

- Ставка за использование средств 24% годовых

- Помимо стандартных требований по гражданству, возрасту, регистрации и месту жительства, для оформления этой карты клиенту необходимо иметь в наличии банковскую расчетную карту «PRIME».

Итак, вы получили новую банковскую карточку, положили ее в кошелек и на некоторое время забыли об ее существовании. Так бывает со многими людьми, которые используют свою карту не ежедневно. При попытке осуществления платежей с такой карты может возникнуть конфуз – деньги не будут сниматься, так как не была проведена активация банковской карты. О том как активировать карту быстро и без напрягов, а заодно предотвратить подобную ситуацию читайте в обзоре.

Теория активации

Все новые карты идут в заблокированном состоянии. Как правило это сделано для того, чтобы картой во время транспортировки не мог воспользоваться никто, до того момента как она окажется у будущего владельца. Процесс активации подтверждает подлинность нового владельца и дает разрешение на осуществление будущих транзакций по карте.

Стоит отметить, что на заблокированную карту можно совершать переводы, а сам банк может производить и снятия – например, за обслуживание карты. Банк даже может вогнать некоторые карты в минус, а в случае с кредитными решениями – начислять комиссии. Но владелец карты не сможет совершить платежи ни в обычном магазине, ни в интернет. Частая ошибка, присылаемая на телефон в СМС в этом случае – ошибка авторизации. При получении этой ошибки это может значить, что с актуальной информацией по карте также возникли какие-то проблемы.

Для того, чтобы активировать карту, нужно совершить операцию с пин-кодом или кодовым словом. На практике все еще проще – идем в банкомат или же звоним в службу поддержки.

Не забудьте также поставить свою подпись на обратной стороне карты. Для некоторых операций по карте это обязательное условие, при этом подпись никак не влияет на сам процесс авторизации. Постановка подписи на карте подобна постановке подписи на другом своем документе, например, паспорте.

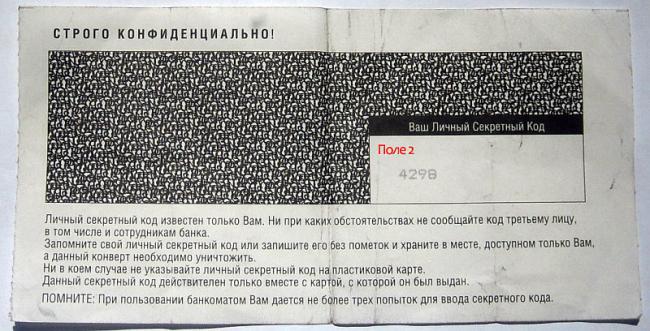

Таинственный конверт

Как правило с новой картой идет специальный конверт. Содержимое конверта может меняться от банка к банку, но как правило там есть важная вещь для активации карты – ПИН-код. ПИН-код – специальный код, состоящий из 4 цифр, служащий для идентификации владельца при совершении оплаты в терминалах или банкоматах. ПИН-код знает только владелец карты, и он не может быть передан третьим лицам. Введение пин-кода подобно установке подписи на бумаги, а все транзакции, совершенные со вводом пин-кода, не подлежат обжалованию по условиям договора любого банка.

Как активировать карту Промсвязьбанка

Как активировать карту Промсвязьбанка

Именно для активации требуется ввод пин-кода. Активация карты требуется в абсолютно любом банке – будь то Сбербанк или местная мелкая платежная организация. При этом отметим, что активация карты при ее перевыпуске по сроку действия как правило не требуется.

Активация карты в банкомате

Самый простой способ совершить активацию карты – воспользоваться банкоматом или терминалом. Детали операции могут разниться от банка к банку, но суть обычно сводится к следующим шагам:

- Вставляем карту в картоприемник банкомата или терминала

- Вводим пин-код от карты

- Делаем запрос баланса по карте

- Завершаем операцию

- Вытаскиваем карту

Помощь консультантов

Еще одна простая возможность для людей, далеких от мира технологий, или просто любителей живого общения, как активировать свою банковскую карту – обратиться в ближайшее отделение своего банка. Консультанты помогут вам провести активацию карты через банкомат, а при его отсутствии или технической проблеме через специальный свой терминал со вводом ПИН-кода. Под четким руководством у вас не будет возможности ошибиться.

Не передавайте свой ПИН-код третьим лицам. Вводите его лично.

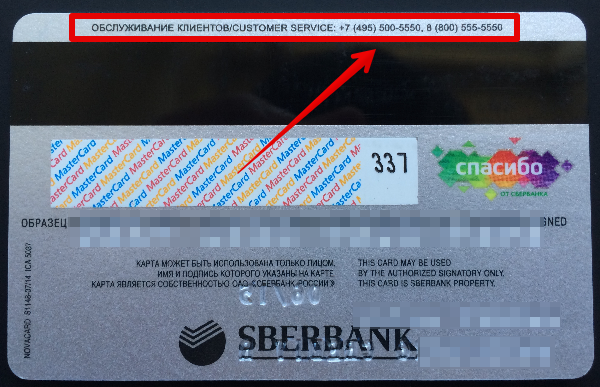

Телефон службы поддержки

Еще одна возможность активировать свою карту – позвонить в службу поддержки банка. Телефон указывается на сайте банка, или же на самой карте. Позвонив в банк с просьбой активации карты, менеджер проведет вашу идентификацию – например, спросит ФИО, номер карты и кодовое слово, которое вы писали при подаче заявления. В случае успеха проведения идентификации и возможности им активировать карту – вы вскоре так же сможете начать проводить оплаты без ограничений.

Другие способы активации

Стоит упомянуть, что существуют и другие способы активации карты. Например, как это сделано с картами Тинькофф банка – карта активируется на сайте.

Или же вот видео, про активацию карты Payoneer:

Активировать карту очень просто – нужно только подобрать метод под себя. Не затягивайте этот процесс, мало ли когда карта станет для вас необходимой, не упускайте возможности из-за глупой лени.

Вся процедура активизации карты происходит почти автоматически, и состоит всего из нескольких действий. Проведение активации карты любого банка требует проведения следующих действий:

- Вскрываете конверт и на специальном листе находите напечатанный персональный идентификационный номер (ПИН-код). Он может состоять от 4 до 12 символов, но у большинства карт их 4. Без него проведение операций с помощью карты невозможно, его лучше всего запомнить и ни в коем случае не держать рядом с картой. ПИН-код надо вводить так, чтобы стоящие рядом люди (даже консультант банка), не могли увидеть набираемых цифр.

- Следующее ваше действие – это сама активация карты банка. В момент получения карты, она банком заблокирована. Активация карты, это снятие блокировки, которое обязательно должно проходить с набором ПИН-кода. Удобнее всего активировать карту следующими способами:

- через банкомат, расположенный в здании отделения банка, где есть консультант по залу. Это поможет вам преодолеть чувство дискомфорта или неуверенности, а в случае необходимости, позволит быстро уточнить дальнейшие ваши действия;

- в любой кассе банка, где имеется терминал с модулем ввода ПИН-кода. В этом случае очерёдность ваших действий будет озвучивать работник банка. Но и здесь, ввод ПИН-кода на модуле осуществляйте сами, не проговаривая его вслух;

- через круглосуточную службу карточного центра банка, телефон которой, как правило, проставлен на конверте с ПИН-кодом или сообщён вам дополнительно при подписании договора.

Чтобы активация карты и первая ваша самостоятельная операция по карте прошла успешно:

- Не стоит при первом общении с банкоматом или терминалом сразу проводить операцию «выдача наличных». Лучше осуществить нейтральную операцию — «Запрос остатка по счёту» или «Остаток на счёте».

- Не стоит сразу подходить к банкомату или терминалу. Сначала издали понаблюдайте за проведением операции другим человеком. Это надо, чтобы понять, в какое отверстие пользователи вставляют банковскую карту, т.е где расположено приёмное отверстие для карты.

- Чтобы понять, как правильно вставляется карта в приёмное отверстие для карт, внимательно рассмотрите свою платёжную карту с лицевой и оборотной стороны и подержите её в руке в таком положении, как вы будете её вставлять в отверстие. Карту нужно вставлять магнитной полосой книзу, логотипом платёжной системы «к себе» и справа. Если на карте есть чип (жёлтый квадратик, как на сим-карте сотового телефона), то он должен быть сверху и «от себя», т.е. карта вставляется чипом вперёд.

- При работе с банкоматом или терминалом надо внимательно читать все записи на экране. На нём обязательно и последовательно будут появляться подсказки по вашим дальнейшим действиям.

Активация банковской карты через банкомат

Так как банкоматы бывают разных конфигураций, и их программное обеспечение банки выбирают разное, то приводимая инструкция активации карты будет лишь примерным образцом, который позволит вам понять общий принцип процедуры. Последовательность операции тоже может быть разной. Итак, описываем процедуру активации карты банка через банкомат:

- Подходите к банкомату банка.

- Вставляете карту в специальное считывающее устройство банкомата (банкомат карту затягивает внутрь).

- Если это требуется, то: — включаете кнопкой изображение на экране монитора и устанавливаете язык отображения информации (русский, английский)

- На экране высвечивается требование ввести ПИН-код. Вводите (набираете) на клавиатуре ПИН-код своей карты, а на экране высвечиваются звёздочки, показывающие количество набранных знаков кода. Набор осуществляйте не спеша, так как неверный набор приведёт к отказу. После набора нажимаете кнопку «далее» (или «ВВОД»).

- На экране высвечивается «Меню» или «Выберите операцию» и ниже перечень всех доступных операций. Выбираете нужный пункт в меню — «Остаток на счёте» или «Запрос остатка» и нажимаете на кнопку, расположенную рядом с монитором экрана, которая отвечает за эту операцию.

- Следующий вопрос на мониторе – показать остаток на экране или распечатать? Нажмите клавишу «Распечатать». Банкомат выдаст вам распечатку остатка средств на счёте.

- Следующий вопрос – «вернуть карту» или «продолжить». Нажимаете клавишу – «Вернуть карту». Можно конечно сразу же продолжить и провести операцию — «Получение наличных» или «Пополнение счета», но лучше эту операцию оставить на следующий раз.

- Банкомат выталкивает карту из устройства на 1/2 её объёма и её надо сразу забрать, так как через минуту банкомат её затянет назад.

После успешного завершения операции по активации карты, полученная вами карта считается активированной. Теперь можно уже повторно вводить карту в устройство банкомата и осуществлять операцию получения наличных или любую другую нужную вам операцию.

Активация банковской карты через круглосуточную службу поддержки банка

Наиболее просто активировать карту банка через службу поддержки банка. В каждом банке служба называется по-разному. Давайте на конкретном примере Альфа-Банка посмотрим, как активировать зарплатную карту с помощью такой службы. Служба Альфа-Банка называется — Центр «Альфа-Консультант». Вам необходимо:

- Позвонить в телефонный Центр «Альфа-Консультант» и сообщить о своём желании активировать карту. (Звонок из Москвы +7 (495) 78-888-78, звонок из региона 8 800 200-30-30, для соединения с оператором нажимается цифра «4».)

- Назвать оператору 16-значный номер карты, расположенный на лицевой стороне карты, вашу фамилию, имя, отчество и кодовое слово, которое вы себе создали заполняя анкету.

- Ни в коем случае не называть оператору ПИН-код вашей зарплатной карты.

- После завершения разговора вы можете пользоваться вашей зарплатной картой.

Используемые источники:

- https://rncb.info/bankovskie-karty/

- https://cartoved.ru/common/aktivatsiya-bankovskoj-karty.html

- https://bankirsha.com/kak-aktivirovat-kartu-banka.html

Как активировать карту ОТП Банка через интернет

Как активировать карту ОТП Банка через интернет Интернет-банк Россельхозбанк Онлайн — войти в личный кабинет на rshb.ru

Интернет-банк Россельхозбанк Онлайн — войти в личный кабинет на rshb.ru Что такое 3D Secure и 3D SMS (3D пароль) от банка Россельхоз: подключение, использование

Что такое 3D Secure и 3D SMS (3D пароль) от банка Россельхоз: подключение, использование